Вход

ВходЧем характеризуется краткосрочная платежеспособность предприятия. Коэффициент платежеспособности: формула. Коэффициенты платежеспособности предприятия

(для акционерного общества) - показатель, который характеризует отношение общего объема акционерного капитала к суммарным активам компании. Коэффициент платежеспособности - один из основных параметров, отображающий долю капитала, вложенного владельцем компании в имущество, а также степень независимости предприятия от заемных средств.

Коэффициент платежеспособности (для банка) - отношение всех активов финансово-кредитного учреждения к его текущим обязательствам.

Коэффициент платежеспособности - это параметр, который используется в Министерстве по торговле и промышленности Великобритании для анализа стабильности страховых организаций.

Виды коэффициентов платежеспособности, их расчет и анализ

Платежеспособность в целом характеризует способность компании своевременно погашать свои обязательства. Если финансовое состояние предприятия стабильно, оно отличается устойчивой платежеспособностью. В обратной ситуации платежеспособность компании можно охарактеризовать, как слабую.

При расчете коэффициентов платежеспособности важно учитывать, что активы компании различаются по степени ликвидности, а именно по возможности обращения имеющихся активов в реальные деньги. Так, к категории ликвидных активов относятся:

Личный капитал предприятия;

- краткосрочные инвестиции в ликвидные ценные бумаги.

Следующие активы по уровню ликвидности - дебиторские долги и вклады в банки. На последнем месте - имущество (оборудование, здания), на продажу которого потребуется определенное время.

Также для расчета платежеспособности используется баланс компании, анализ которого заключается в сравнении капитала по активам (разбитым по группам ликвидности) и пассивам (разделенным по срокам погашения).

Финансовые возможности предприятия (банка, страховой компании) лучше всего выражаются через специальные коэффициенты платежеспособности, которые бывают нескольких видов:

1. Коэффициент общей платежеспособности - один из показателей, который отображает способность компании покрывать свои обязательства текущими активами. Формула расчета следующая:

Коэффициент платежеспособности = Капитал организации (собственный)/(Краткосрочные пассивы + Долгосрочные обязательства + Краткосрочные пассивы).

Оптимальный показатель коэффициента - от 0,5 до 0,7. Если параметр опустился ниже минимально допустимого предела, то компания сильно зависит от внешних источников заимствования. Как следствие, предприятие относится к категории неусточивых. Но в некоторых случаях АО все-таки способно сохранять устойчивость даже при минимальном коэффициенте платежеспособности (до 0,5). Это возможно в случаях, когда предприятие отличается высокой оборачиваемостью активов, максимальным уровнем спроса, оптимальными каналами сбыта и снабжения, также минимальным уровнем затрат.

2. Коэффициент текущей ликвидности. Данный параметр позволяет определить текущую обеспеченность компании оборотным капиталом, необходимым для работы, а также своевременность выплаты всех имеющихся долгов.

Вычисление коэффициента текущей ликвидности осуществляется как отношение общей суммы всех оборотных активов компании (в виде дебиторских долгов, денежных средств, готовых товаров, имеющихся запасов и так далее) к срочным обязательствам организации в форме краткосрочной и кредиторской задолженности.

Коэффициент текущей ликвидности можно высчитать по простой формуле :

Ктл = ОбА/КДО

В данной формуле используются следующие показатели:

- КДО - это краткосрочные обязательства предприятия. Как правило, для расчета берутся итоговые значения четвертого параграфа баланса - строка 690. Из данного параметра вычитаются резервы будущих выплат и потенциальных затрат (строка 650), а также прибыль за будущие периоды (строка 640);

- ОбА - это оборотный капитал предприятия, который учитывается при оценке текущего баланса. Его расчет производится как итог второго параграфа баланса формы 1 (фиксируется в строке 290) «минус» дебиторские долги (платежи, которые планируются в срок от одного года с момента отчетной даты). Второе слагаемое - строка 230.

3. Коэффициент обеспеченности личными средствами . Данный показатель позволяет определить, насколько компания обеспечена капиталом для поддержки финансовой устойчивости предприятия на высоком уровне. Вычисляется данный коэффициент, как отношение между несколькими показателями:

Разницей суммарных объемов личного капитала и физической ценой основных средств. При этом в расчет берутся прочие внеоборотные активы;

- текущей стоимости оборотного капитала, имеющегося в наличии у компании. Здесь учитываются денежные средства, готовые товары предприятия, дебиторские долги и прочие оборотные активы.

Расчет коэффициента обеспеченности личными средствами производится по формуле:

Кос = СКО/ОбА,

где ОбА - объем оборотных активов (о нем упоминалось выше), а СКО - суммарный объем источников капитала компании.

Предприятие признается неплатежеспособным при выполнении одного из условий:

- Кос

на конец периода составления отчета меньше 0,1;

- Ктл

на конец периода составления отчета меньше 2.

Важно понимать, что признание неплатежеспособности компании и низкие коэффициенты неплатежеспособности - это еще не показатель несостоятельности предприятия. По сути, это лишь зафиксированное состояние, которое характеризует реальную неустойчивость компании и ее зависимость от заемного капитала. Большинство критериев устанавливаются с запасом, чтобы у руководителей была возможность принять определенные меры и выйти из кризисного состояния.

Только после того, как один из описанных выше коэффициентов не соответствует норме, производится расчет коэффициента восстановления неплатежеспособности. Обычно в вычислениях учитывается последний период (до 6 месяцев). Если же Ктл больше двух, а Кос меньше 0.1, то расчет упомянутого коэффициента платежеспособности производится за три месяца.

3. Коэффициент восстановления платежеспособности

. Данный параметр позволяет определить, насколько быстро компания сможет восстановить свою платежеспособность и рассчитаться по внешним обязательствам. Вычисление параметра производится как отношение расчетного коэффициента ликвидности к установленному параметру.

Сам коэффициент текущей ликвидности - это сумма двух параметров:

Изменения показателя в течении всего расчетного периода (как правило, в расчет берется шесть последних месяцев);

- текущее значение коэффициента на последний день отчетного периода.

Формула коэффициента восстановления платежеспособности выглядит следующим образом:

Кв = (Ктл.к + 6/Т (Ктл.к - Ктл.н))/2,

где 2 - это норма текущей ликвидности (об этом упоминалось выше);

- Т - это отчетный период, измеряется в месяцах;

- 6 - это нормированный срок, за который должна восстановиться платежеспособность компании;

- Ктл.к - параметр коэффициента ликвидности на последний день отчетного периода;

- Ктл.н - параметр коэффициента ликвидности на первый день отчетного периода.

Если коэффициент восстановления платежеспособности превышает единицу (при учете расчетного шестимесячного периода), то компания способна добиться поставленной цели и вернуться к прежним показателям. Если же параметр опустился ниже единицы, то восстановление платежеспособности практически невозможно.

4. Коэффициент утраты платежеспособности отображает, несколько быстро компания может растерять свои показатели и утратить способность расплачиваться по обязательствам. Данный параметр высчитывается, как отношение расчетного Ктл к его же установленному значению.

Формула коэффициента утраты платежеспособности выглядит так:

Ку = (Ктл.к + 3/Т (Ктл.к - Ктл.н))/2,

где Т - это период, который используется в качестве отчетного;

- 3 - норма платежеспособности для компании, в месяцах;

- 2 - норма коэффициента текущей ликвидности;

- Ктл.н - параметр коэффициента текущей ликвидности на первый день отчетного периода;

- Ктл.к - реальный параметр коэффициента текущей ликвидности на завершающий день отчетного периода.

В случае если коэффициент имеет показатель больше единицы (при расчете за трехмесячный период), то это свидетельствует о низком риске предприятия потерять свою платежеспособность. Показатель меньше единицы - это почти гарантия, что предприятие в течение расчетного периода потеряет свою платежеспособность.

Если появляются основания для признания баланса компании неудовлетворительным, а коэффициент восстановления платежеспособности показывает положительные перспективы, кто признание неплатежеспособности откладывается на полгода.

Если никаких факторов для признания баланса неудовлетворительным нет, то при определенном показателе коэффициента утраты платежеспособности принимается следующее решение:

- если коэффициент больше единицы

, то решение о неплатежеспособности компании не принимается;

- если коэффициент меньше единицы

, то принятие решения о неплатежеспособности исключено, но подобная угроза ставится на учет в ФУДН.

Более понятным языком о коэффициенте платежеспособности на Answr .

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш

Под платежеспособностью понимается возможность покрытия предприятием своих обязательств перед любыми контрагентами.

И чем выше этот показатель, тем более компания устойчива финансово и независима от внешних источников пополнения средств.

Но данный показатель нужно постоянно контролировать.

Платежеспособность предприятия. Что это?

Платежеспособность – это возможность фирмы погашать долги перед бюджетом, поставщиками, сотрудниками и иными контрагентами.

Самый лучший вариант

– это наличие того объема денег, который полностью покроет текущие долги, оставив значительную сумму для вложения в материалы, сырье и иное. А самый устойчивый для финансового положения компании вариант – это наличие именно собственных средств, а не заемных.

Самый лучший вариант

– это наличие того объема денег, который полностью покроет текущие долги, оставив значительную сумму для вложения в материалы, сырье и иное. А самый устойчивый для финансового положения компании вариант – это наличие именно собственных средств, а не заемных.

Оптимальной считается и та платежеспособность, которая может быть обеспечена ликвидными активами, т.е. тем имуществом, которое можно в короткие сроки превратить в денежные средства – в самый ликвидный актив. К такому имуществу относят ценные бумаги, со сроком гашения до 12 месяцев, депозиты.

Медленно реализуемыми, но ликвидными , считаются также , возмещаемый из бюджета; незавершенное производство, товары, продукция, материально-сырьевые запасы. А такие объекты, как здания, земельные участки, оборудование, транспортные средства и иные основные фонды, признаются трудно реализуемыми. Хотя при определенных обстоятельствах указанные объекты могут выступить в качестве залога под получение кредитов. Т.е. фактически стать деньгами.

О том, что такое ликвидность и платежеспособность компании, рассказано в следующем видеоуроке:

Основные показатели характеристики платежной способности

В анализе платежной способности участвуют несколько коэффициентов, которые рассмотрим ниже.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Коэффициент текущей платежной способности (ликвидности) или покрытия долгов (КТП)

С его помощью определяют размер доли краткосрочных долгов компании, которая покрывается оборотными активами:

КТП = (Оборотные средства – Расходы предстоящих периодов) : (Обязательства краткосрочные – Доходы будущих периодов – Резервы будущих расходов).

Превышение оборотных средств над текущими задолженностями дает кредиторам уверенность, что долги перед ними будут погашены и вовремя. Оптимальным считается превышение в 2 раза. Но, чем больше этот показатель, тем устойчивее положение компании.

Расчет по балансу этого показателя будет выглядеть так:

КТП = (с.1250 + с.1240 + с.1230 + с.1260 + с.1210 + с.1220 + с.1170) / (с.1510 + с.1520 + с.1550)

Все номера строк (с.) в данной формуле и последующих формулах взяты из формы №1 (). Кстати, очень часто для расчета этого коэффициента рекомендуется из строки 1230 баланса «Дебиторская задолженность» исключать долги, которые ожидаются к уплате не раньше, чем истечет год, и даже более этого срока.

Общей платежной способности (КОП)

Отражает способность фирмы покрывать за счет всех имеющихся у нее средств не только текущие свои обязательства, но и долгосрочные – со сроком гашения более года.

В расчете участвуют все виды кредиторских задолженностей и все активы – ликвидные и труднореализуемые:

КОП = Итог актива по балансу / (Долгосрочные + Краткосрочные обязательства)

Для расчета по балансу формула коэффициента будет выглядеть таким образом:

КОП = стр.1600 / (с. 1400 + с. 1500)

Утраты платежеспособности (КУП)

КДП = (Долгосрочные займы и кредиты) : Собственный капитал

В состав собственного капитала включаются добавочный и резервный капиталы, уставный фонд (или ); прибыль, не распределенная между собственниками (счет 84 бухгалтерского учета) и средства, поступившие в рамках целевого финансирования:

КДП = с.1410: (с.1310 + с.1350 + с.1360 + с.1370)

Этот коэффициент отражает не просто соотношение собственных капиталов и заёмных средств, а уровень платежеспособности по долгосрочным обязательствам. И чем ниже значение данного соотношения, тем независимее от заёмных средств предприятие.

Собственной платежеспособности (КСП)

Рассчитав этот показатель, предприятие получает возможность узнать , остаются ли у него после покрытия долгов финансовые ресурсы для последующего вложения их в деятельность:

КСП = Чистый капитал оборотный: Оборотные активы

Чистый капитал оборотный = Оборотные средства – Текущие обязательства = с.1200 – (с.1510 + стр.1520 + с. 1550).

Чем выше данный показатель, тем стабильнее положение компании . Что касается его нормативного значения, то оно индивидуально для каждой отрасли. Более того, считается, что объем самого чистого оборотного капитала в оборотных активах должен быть не менее половины.

Анализ показателей, отражающих ликвидность и платежеспособность

Анализ данных показателей проводится на основе баланса. Для этой цели все показатели исчисляются и на начало периода, и на конец, чтобы была возможность изучить их динамику

в течение года. Кроме того, расчеты производятся минимум за 3 года для установления тенденции к снижению или повышению уровня финансовой независимости компании.

Анализ данных показателей проводится на основе баланса. Для этой цели все показатели исчисляются и на начало периода, и на конец, чтобы была возможность изучить их динамику

в течение года. Кроме того, расчеты производятся минимум за 3 года для установления тенденции к снижению или повышению уровня финансовой независимости компании.

Важным при анализе является установление причины отклонения показателей от их значений за предыдущие годы. В этом случае серьезным помощником является изучение изменений, какие происходят в балансе постатейно, – необходимо изучить динамику показателей, участвующих в расчетах коэффициентов. Именно это позволит определить, за счет чего произошло улучшение или ухудшение платежеспособности компании.

О порядке расчета и анализа платежеспособности и ликвидности рассказано в данной видео лекции:

Расчет и оценка показателей платежеспособности коммерческих организаций.

Платежеспособность характеризует возможность предприятия своевременно погасить платежные обязательства наличными денежными средствами. Наряду с ликвидностью, платежеспособность является внешним признаком финансовой устойчивости организации.В узком смысле платежеспособность оценивают, исходя изтекущего состояния расчетов, устанавливая наличие у предприятия средств, достаточных для уплаты долгов по всем краткосрочным обязательствам и одновременно бесперебойного осуществления процесса производства и реализации продукции.В широком смысле платежеспособность оценивают, как способность рассчитываться как пократкосрочным, так и подолгосрочным обязательствам. Такие подходы позволяют характеризовать предприятие как платежеспособное даже при отсутствии необходимой суммы свободных денежных средств, если для расчетов с кредиторами оно способно реализовать свои текущие активы.

Неплатежеспособным в соответствии с Федеральным законом «О несостоятельности (банкротстве)» (№127-ФЗ от 26.10.2002 г.), считается такое предприятие, которое неспособно в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей в течение трех месяцев с момента наступления даты платежа.

Анализ платежеспособности может проводиться либо в составе анализа ликвидности с использованием коэффициентов ликвидности либо как отдельное направление анализа.

Оценка платежеспособности осуществляется на основе анализа ликвидности текущих активов организации, т.е. их способности превращаться в денежную наличность, так как впрямую зависит от нее. Используя данные отчетности и расчетные показатели, в ходе анализа дается оценка динамики достаточности денежных средств. Основными информационными источниками данных для такого анализа являются Бухгалтерский баланс и Отчет о движении денежных средств. Расчет платежеспособности проводится на конкретную дату.

Группу показателей, характеризующих платежеспособность организации могут составлять:

абсолютная величина достаточности денежных средств;

коэффициент общей платежеспособности;

коэффициент абсолютной ликвидности;

коэффициент критической ликвидности;

коэффициент текущей ликвидности.

Абсолютная величина достаточности денежных средств рассчитывается как разность между суммой поступлений денежных средств в анализируемом периоде (Д) и суммой платежей в этом же периоде (Р). Признаком достаточности средств является условие: Д> Р.

Коэффициент общей платежеспособности (К об.пл.) рассчитывается как отношение стоимости активов предприятия к величине его обязательств. Величина обязательств определяется как сумма долгосрочных обязательств (строка 590 баланса) и краткосрочных обязательств (стр. 690) за вычетом доходов будущих периодов (стр. 640) и резервов предстоящих расходов (стр. 650).

Нормальное ограничение для этого показателя: К об. пл. > 2. В процессе анализа отслеживается динамика этого показателя и сравнение с указанным нормативом.

Помимо оценки коэффициента для подтверждения платежеспособности:

Проверяют наличие денежных средств (на счетах и в кассе предприятия) и краткосрочных финансовых вложений;

Удостоверяются в отсутствии просроченной задолженности, задержек платежей, несвоевременного погашения кредитов.

Суммы денежных средств и краткосрочных финансовых вложений должны иметь оптимальную величину. Важно учитывать, что, чем значительнее сумма денежных средств на счетах предприятия, тем с большей вероятностью можно утверждать, что организация располагает достаточными средствами для текущих расчетов и платежей. С другой стороны, наличие незначительных остатков денежных средств не всегда означает, что организация неплатежеспособна, так как средства могут поступить в ближайшие дни, а также имеется реальная возможность конвертировать в денежную наличность краткосрочные финансовые вложения.

Коэффициент абсолютной ликвидности - отношение наиболее ликвидных активов к текущим обязательствам организации:

Кабс = А1: (П1+П2).

Значение показателя характеризует мгновенную ликвидность (платежеспособность) организации на момент составления баланса, показывает, какая часть краткосрочных обязательств может быть погашена в ближайшее время за счет денежных средств и краткосрочных финансовых вложений.

Нормальное ограничение Кабс > 0,2, т.е. каждый день организация должна погашать не менее 20% текущих обязательств. В случае поддержания остатков денежных средств на уровне отчетной даты краткосрочная задолженность, имеющаяся на отчетную дату, должна погашаться за пять дней (1: 0,2).

Росту коэффициента абсолютной ликвидности способствуют рост долгосрочных источников финансирования (собственные средства и долгосрочно заемные) и снижение уровня внеоборотных активов, запасов, дебиторской задолженности и текущих обязательств.

Значение показателя Кабс может находиться в пределах (0,1-0,7). Значение этого показателя представляет интерес для поставщиков ресурсов и кредитующего предприятие банка.

Коэффициент критической ликвидности (промежуточный коэффициент ликвидности) - отношение суммы наиболее ликвидных активов (А1) и быстрореализуемых активов (А2) к текущим обязательствам (ТО):

Ккрл = (А1 + А2) : (П1+П2).

Значение коэффициента характеризует прогнозируемые платежные возможности организации при условии своевременного осуществления расчетов с дебиторами, определяет ожидаемую платежеспособность организации на период, равный средней продолжительности одного оборота дебиторской задолженности. Коэффициент критической ликвидности наиболее точно отражает текущую финансовую устойчивость организации.

Нормальное ограничение: Ккрл > 1. Это означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги.

Росту этого коэффициента способствует обеспеченность запасов долгосрочными источниками и снижение уровня краткосрочных обязательств. В зависимости от специфики деятельности организации реальное значение может быть меньше 1, при этом возможно минимально допустимое значение, соответствующее диапазону: (0,7-0,8).

Значение данного показателя представляет интерес для банков, кредитующих организацию. Используется при оценке кредитоспособности клиента банка с целью определения риска невозврата кредита.

Достоверность расчетов показателя критической ликвидности в значительной степени зависит от качества дебиторской задолженности (сроков образования, финансового положения дебиторов и т.д.).

Коэффициент текущей ликвидности (коэффициент общего покрытия краткосрочных обязательств) – отношение текущих активов (ТА) к текущим обязательствам:

Ктекл = ТА: ТО

ТА =А1+А2+А3

Текущие активы составляют статьи раздела II актива баланса.

Коэффициент показывает общие платежные возможности организации, т.е. какая часть текущих обязательств организации может быть погашена за счет мобилизации всех оборотных активов при выполнении следующих условий: своевременные расчеты с дебиторами, благоприятная реализация готовой продукции, продажа в случае необходимости прочих материальных оборотных средств.

Значение коэффициента Ктекл характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота всех оборотных средств.

Нормальное ограничение: Ктекл < 2. Следует отметить, что рекомендованное значение является завышенным. В зарубежной практике считается нормальным, если значение в зависимости от условий хозяйствования, специализации и т. п. находится диапазоне от 1 до 2.

Уровень коэффициента текущей ликвидности непосредственно определяется наличием долгосрочных источников формирования запасов: собственных оборотных средств и долгосрочных пассивов. Для повышения его уровня необходимо пополнять реальный собственный капитал, обосновывать потребность в основном капитале, сдерживать рост просроченной дебиторской задолженности.

Значение данного показателя представляет интерес для держателей акций и облигаций предприятия, для потенциальных акционеров. Данный показатель используется в большей степени для оценки финансовой устойчивости организации в целом.

Платёжеспособность является одним из показателей, характеризующих финансовое состояние предприятия.

Под платёжеспособностью предприятия подразумевают его способность в срок и в полном объёме удовлетворять платёжные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет. Возможность регулярно и своевременно погашать долговые обязательства определяются в конечном итоге наличием у предприятия денежных средств, что зависит от того, в какой степени партнёры выполняют свои обязательства перед предприятием. Кроме того, при определённом размере источников средств у предприятия тем больше денег, чем меньше других элементов активов. В процессе оборота средств деньги то высвобождаются, то снова направляются как затраты на пополнение внеоборотных и оборотных активов.

Анализ платёжеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в кредитоспособности заёмщика. То же должны сделать и предприятия, которые хотят вступить в экономические отношения друг с другом. Особенно важно знать о финансовых возможностях партнёра, если возникает вопрос о предоставлении ему коммерческого кредита или отсрочки платежа.

Платёжеспособность оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому платёжеспособность направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчётной дисциплины, достижение рациональных пропорций собственного и заёмного капитала и наиболее эффективного его использования.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую - заёмные.

Главная цель анализа платёжеспособности - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансовых возможностей предприятия.

При этом необходимо решать следующие задачи:

- 1. На основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения платёжеспособности.

- 2. Прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличие собственных и заёмных ресурсов.

- 3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов.

Анализом платёжеспособности предприятия занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы. С целью изучению эффективности использования ресурсов, банки для оценки условий кредитования, определение степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т. д. В соответствии с этим анализ делится на внутренний и внешний. Внутренний анализ проводится службами предприятия и его результаты используются для планирования, прогнозирования и контроля. Его цель - установить планомерное поступление денежных средств и разместить собственные и заёмные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства. Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчётности. Его цель - установить возможность выгодно вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери. Основными источниками информации для анализа платёжеспособности и кредитоспособности предприятия служат бухгалтерский баланс (форма № 1), отчёт о прибылях и убытках (форма № 2), отчёт о движении капитала (форма № 3) и другие формы отчётности, данные первичного и аналитического бухгалтерского учёта, которые расшифровывают и детализируют отдельные статьи баланса. Анализ платёжеспособности предприятия осуществляют путём соизмерения наличия и поступления средств с платежами первой необходимости. Различают текущую и ожидаемую (перспективную) платёжеспособность. Текущая платёжеспособность определяется на дату составления баланса. Предприятие считается платёжеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчётам. Ожидаемая (перспективная) платёжеспособность определяется на конкретную предстоящую дату путём сравнения суммы его платёжных средств со срочными (первоочередными) обязательствами предприятия на эту дату.

См. также

Wikimedia Foundation . 2010 .

Синонимы :Смотреть что такое "Платежеспособность" в других словарях:

Платежеспособность … Орфографический словарь-справочник

- (solvency) 1. Финансовое состояние частного лица или компании, которое характеризуется возможностью расплачиваться со всеми долгами по мере наступления сроков платежей. 2. Величина, на которую активы банка превышают его обязательства. Финансы.… … Финансовый словарь

ПЛАТЕЖЕСПОСОБНОСТЬ, платежеспособности, мн. нет, жен. (экон., торг.). отвлеч. сущ. к платежеспособный. Платежеспособность учреждения. Платежеспособность населения. Толковый словарь Ушакова. Д.Н. Ушаков. 1935 1940 … Толковый словарь Ушакова

Бонитет, состоятельность Словарь русских синонимов. платежеспособность сущ., кол во синонимов: 3 бонитет (3) платёжеспособность (1) … Словарь синонимов

- (ability to pay) Принцип, согласно которому всякий налог (tax) должен взиматься с тех, кто в состоянии его заплатить. Оплата общественных благ (public goods) и перераспределение дохода (income redistribution) невозможны без налогообложения;… … Экономический словарь

платежеспособность - ПЛАТЕЖЕСПОСОБНОСТЬ, кредитоспособность ПЛАТЕЖЕСПОСОБНЫЙ, кредитоспособный … Словарь-тезаурус синонимов русской речи

платежеспособность - 1. Финансовое состояние частного лица или компании, которое характеризуется возможностью расплачиваться со всеми долгами по мере наступления сроков платежей. 2. Величина, на которую активы банка превышают его обязательства.… … Справочник технического переводчика

Способность юридического или физического лица своевременно и полностью выполнять свои платежные обязательства перед кредиторами и бюджетами всех уровней. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Платежеспособность - (solvency, paying capacity) наличие на протяжении длительного времени достаточных денежных средств для исполнения финансовых обязательств по наступлении срока их исполнения … Экономико-математический словарь

Платежеспособность - – возможность государства, юридических и физических лиц своевременно и в полном размере выполнять свои денежные обязательства, вытекающие из торговых, кредитных и других операций. От платежеспособности зависит доступ к кредитным ресурсам, выбор… … Коммерческая электроэнергетика. Словарь-справочник

Возможность государства, юридических и физических лиц своевременно и в полном размере выполнять свои денежные обязательства, вытекающие из торговых, кредитных и других операций. От П. зависит доступ к кредитным ресурсам, выбор формы расчетов… … Энциклопедический словарь экономики и права

Книги

- Организация деятельности коммерческого банка. Учебник. Гриф УМО вузов России , Звонова Е.А.. В учебнике, подготовленном в соответствии с требованиями федеральных государственных стандартов третьего поколения для подготовки бакалавров направления "Экономика" (080100), профилей"…

В статье мы разберем основные коэффициенты платежеспособности предприятия и формулы их расчета.

Платежеспособность предприятия. Определение

Платежеспособность – это способность предприятия своевременно и в полном объеме погашаться свои обязательства перед заемщиками. Платежеспособность определяет финансовое состояние, в результате снижение уровня платежеспособности приводит к увеличению риска банкротства предприятия. Для оценки финансового состояния используют коэффициенты платежеспособности, дающие количественную характеристику предприятия.

Для погашения своих обязательств (кредитов) предприятием может использовать как денежные средства, так и различные виды активов, которые имеют разную степень ликвидности. Таким образом, платежеспособность предприятия формируется за счет двух факторов:

- наличия активов у предприятия различных видов;

- уровня ликвидности активов, который определяется степенью их реализуемости.

Структура активов предприятия

Рассмотрим структуру активов предприятия, которая состоит из текущих и постоянных активов. Текущие активы предприятия – это активы, которые могут быть обращены в денежные средства в течение одного производственного цикла (1 года). Постоянные активы состоят из основных средств производства, и не участвуют непосредственно в производстве. Все активы предприятия ранжируются по степени ликвидности, т.е. в зависимости от скорости их реализации (продажи) и трансформации в денежные средства. Чем больше предприятие имеет высоколиквидных активов, тем выше ее платежеспособность. Ранжирование активов по степени скорости реализации:

Высоколиквидные ликвидные активы (А1)

Высоколиквидные активы предприятия формируют группу текущих активов и имеют максимальную скорость реализации и своей трансформации в денежные средства. К наиболее ликвидным активам относят: денежные средства в кассе, краткосрочные финансовые вложения в банк и ценные бумаги.

Быстро реализуемые активы (А2)

Быстро реализуемые активы предприятия относятся к группе текущих активов и включают в себя дебиторскую задолженность (<12 месяцев) и вклады в банк.

Медленно реализуемые активы (А3)

Медленно реализуемые активы входят в группу текущих активов предприятия и включают в себя: дебиторскую задолженность (> 12 месяцев), товарные запасы готовой продукции, сырья и материалов, незавершенная продукция и полуфабрикаты, НДС по приобретенной ценности.

Труднореализуемые активы (А4)

Труднореализуемые активы являются постоянными активами предприятия и включают в себя: здания и сооружения, оборудование, транспорт, земля, нематериальные активы: патенты, торговые марки.

Главное отличие платежеспособности от кредитоспособности предприятия

Понятие платежеспособности предприятия тесно связано с кредитоспособностью. Рассмотрим более подробно их отличие. Главное отличие, так платежеспособность – это возможность погашать свои обязательства с помощью любых видов активов. Кредитоспособность же отражает в большей степени погашение обязательств с помощью среднесрочных и краткосрочных активов предприятия, исключая постоянные активы: здания, сооружения, транспортные средства, земля и т.д. Погашение обязательств с помощью постоянных и медленно реализуемых активов приводит к снижению производственной мощности, а, следовательно, и понижению финансовой устойчивости в долгосрочной перспективе.

Коэффициенты платежеспособности предприятия

Для оценки платежеспособности предприятия используют следующие показатели:

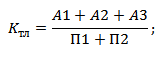

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

(аналог: срочная ликвидность ) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности К бл >0,7-0,8.

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для К абл >0,2.

– показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности К ол >1 – уровень ликвидности оптимальный.

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

– отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

К вп – коэффициент восстановления платежеспособности предприятия;

Нормативным значением показателя считается К вп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если К вп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

К уп – коэффициент утраты платежеспособности предприятия;

К тл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

К норм – нормативное значение коэффициента текущей ликвидности (К норм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности К уп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. К уп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.